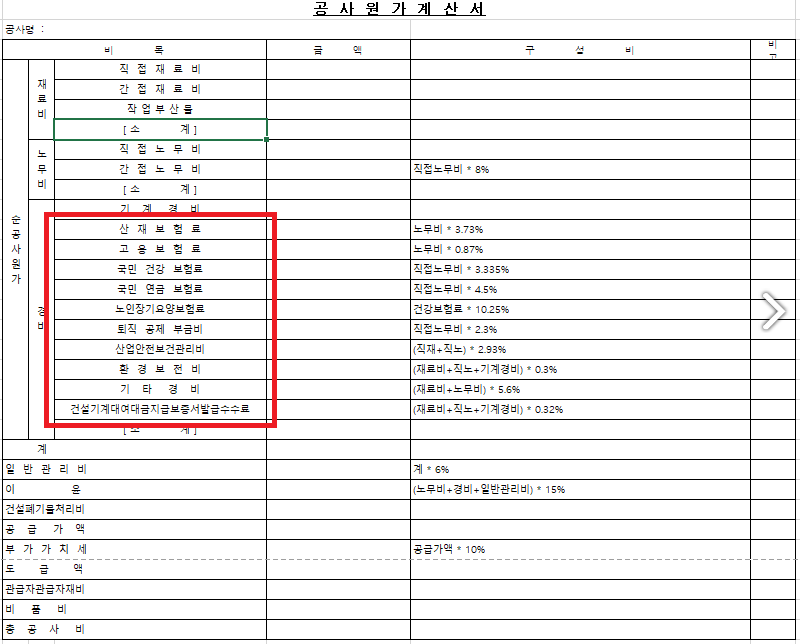

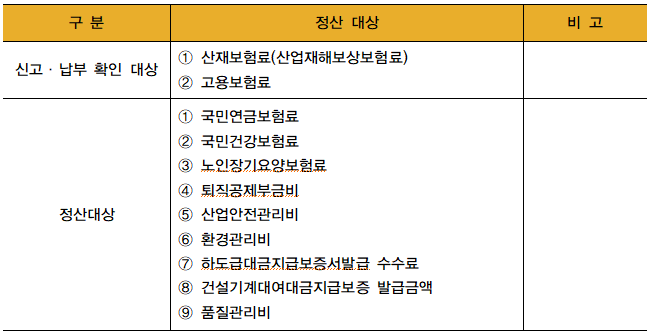

원도급사, 하도급사 소속의 직원의 “사업자 부담분 보험료”를 정산가능한지 여부를 파악해보자.

정확히 얘기하자면보험료 정산대상은 『계약예규 정부입찰 계약 집행기준 제94조제3항』에 따라 “일용직 근로자, 생산직 상용근로자 등 직접노무비 대상”에 대한 사업자 부담분의 보험료라고 명시되어 있다.

그러므로 직원들의 보험료는 정산받기 힘들다라고 볼수 있다.노무비 대상 중 계약예규 예정가격작성기준 별표2-1의 1.직접계상방법에 간접노무비의 대상으로 예시한 【현장소장, 현장사무원, 공구담당원, 시험관리원, 경비원, 청소원】 등에 대한 보험료는 정산대상이 아니란 것이다.

단서조항이 있었으니…원도급사 소속 공무,공사, 업무 담당직원들이 해당 공사를 “직접 시공하는 인원”에 대해서는보험료 지급이 가능하다.