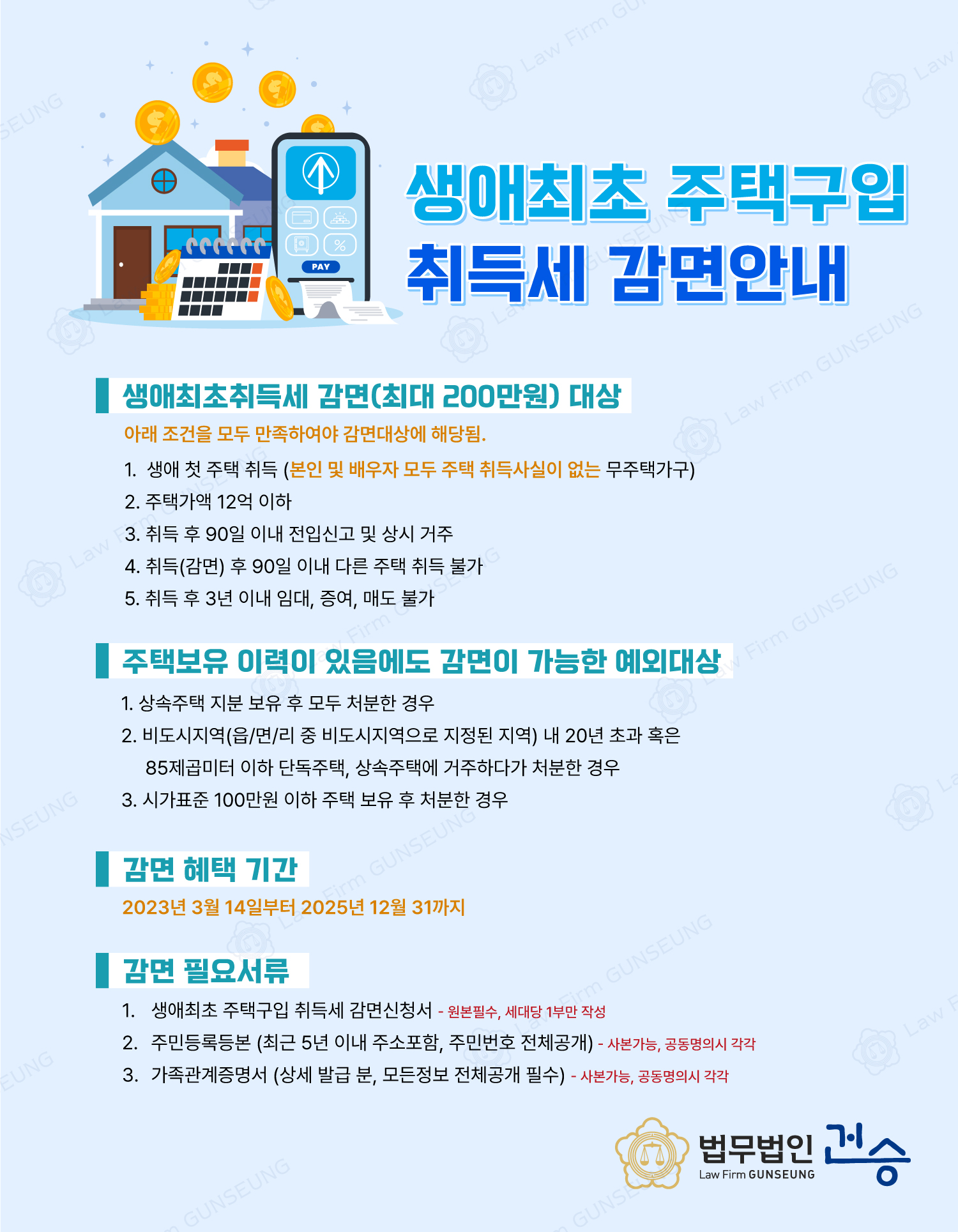

생애 첫 취득세 감면조건

이번에는 최초 취득세 감면 조건과 신청 방법에 대해 정리하겠습니다. 첫 주택을 구입한 사람이라면 누구나 신청해 할인이나 면제를 받을 수 있다. 혜택 한도는 200만원입니다. 200만원 미만인 경우에는 면제될 수 있습니다. 200만원 이상이면 초과된 금액만 납부하시면 됩니다.

.jpg)

지난해 법이 개정되기 전, 최초 취득세 감면 조건은 집값이 4억 원 미만, 부부 합산 연소득 7000만 원 미만이어야 했다. 하지만 지난해 법 개정 이후 완화돼 연소득, 지역, 주택규모에 따라 주택가격 12억원 이하 요건을 충족하면 누구나 자유롭게 신청할 수 있다. 영역. 물론 집값이 12억원 이하 요건을 충족한다는 뜻은 아니다. 별도의 요구 사항이 있습니다.

최초 취득세 감면을 받으려면 먼저 생애 처음으로 주택을 구입해야 합니다. 물론, 당신은 인생의 어느 시점에서도 집을 소유한 적이 없어야 합니다. 결혼한 경우, 귀하나 귀하의 배우자 모두 평생 동안 주택을 소유한 이력이 없어야 합니다. 여기서 주택소유로 간주되지 않는 것은 입주권, 분양권, 주거용 오피스텔이다. 따라서 분양권이나 주거용 오피스텔이 있어도 무주택자로 간주되어 최초구입자로 인정됩니다. 다음으로, 정부가 정책을 발표한 2022년 6월 21일부터 25년 12월 31일까지 주택을 취득한 분들만 할인을 신청하실 수 있습니다. 따라서 2026년 1월 1일부터 본 혜택을 받으실 수 없게 된다는 의미입니다. 이러한 요건을 충족하였음에도 불구하고 할인을 받지 못하신 경우, 수정요청을 통해 돌려받으실 수도 있습니다.

.jpg)

생애 첫 취득세 감면 조건은 상속이나 증여 등 자유거래가 아닌 유료거래여야 한다는 점이다. 쉽게 말하면, 본인 돈으로 구매하여 요건을 충족해야만 신청이 가능하다는 뜻입니다. 위의 사항을 준수하여 세금 감면을 받았다고 하더라도 몇 가지 명심해야 할 사항이 있습니다.

첫 집을 취득한 날로부터 3개월 이내에 집을 추가하면 할인 금액 전액을 공제받을 수 있습니다. 다만, 상속으로 인한 것은 제외합니다. 다음으로, 생애 첫 주택을 취득한 날로부터 3년이 되기 전에 주택을 임대, 매매, 기증 등 다른 목적으로 처분하거나 사용하는 경우에는 전액 징수 대상이 될 수 있습니다. . 취득일로부터 3년이 아닌 실제 거주 및 전입신고 완료일로부터 3년이니 참고하시기 바랍니다. 마지막으로, 첫 주택 취득일로부터 3개월 이내에 실거주 및 전입신고를 하지 않을 경우에도 동일한 할인금액을 전액 적용받을 수 있습니다. 지금까지 생애 처음으로 취득세 면제 조건에 대해 살펴보았습니다. 마지막으로, 각 지방자치단체 시·군·구청 내 세무서나 납세과에 신청하실 수 있으니 꼭 활용하시기 바랍니다.