안녕하세요. 안녕 에디. 매입세는 투자자뿐 아니라 정부에게도 가장 중요한 세금 항목 중 하나다. 세금에는 국세와 2.지방세가 있는데 매입세는 2.지방세와 직결되기 때문에 지방세법에 따라 결정됩니다.

취득세는 지방세 중 하나로 21년 동안 지방재정의 약 29.9%를 차지하는데 그 중 약 33%가 부동산 취득세 비중으로 주택 33%, 토지 34%, 토지 15%를 차지한다. 건물의.

결국 거래량과 직결되고 지방 국고의 상당 부분을 차지하는 지자체로서는 걱정스러운 한 해가 될 것이다.

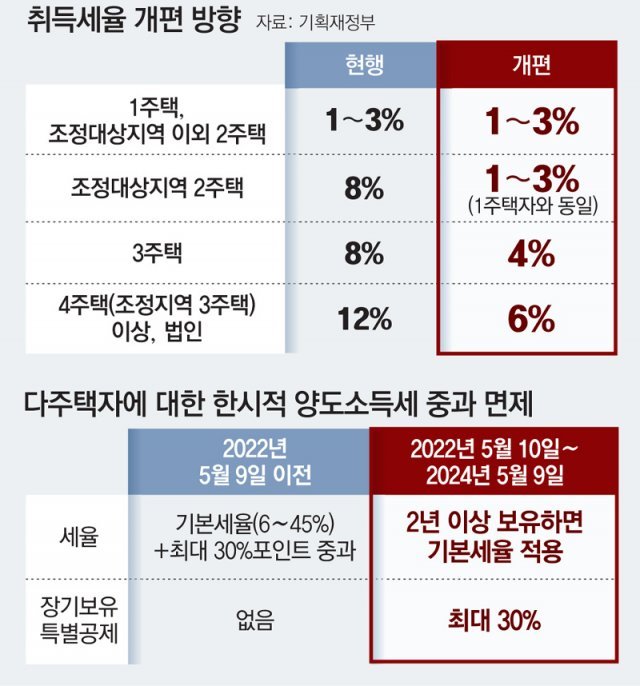

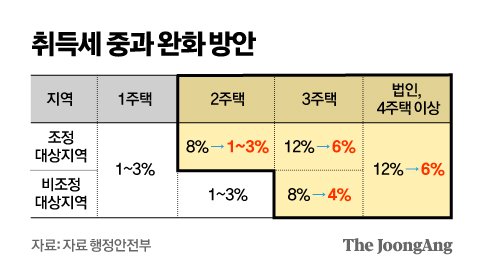

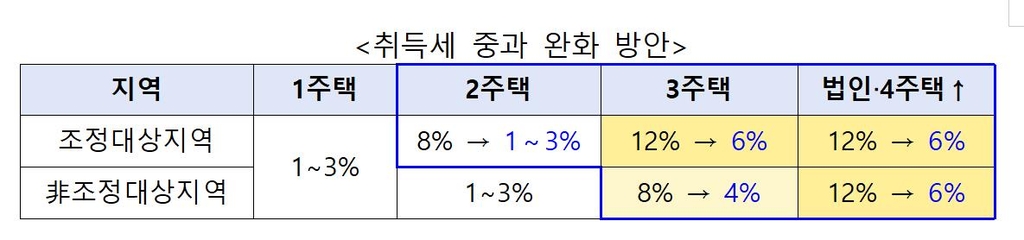

지난해 부동산 시장 상황으로 인해 각종 규제완화 정책이 발표되고 개정되고 있으며, 현재 매매세와 관련된 일부 부동산 세법이 개정된 상태입니다. 먼저 2020년 7월에 결정된 강화된 매입세율(다세대 소유자, 법인 및 증여 세율)을 살펴보겠습니다.

2020년은 매입세율이 인상되어 단속이 강화되는 기간인 통제지역을 늘리는 추세이며 비조정지역도 중상위권에 포함된다. (대략 지방교육세 최대 13.2%) 이 법안은 국회에서 개정된 법안이므로 추후 자세히 논의될 예정이다. 임시 제2호 주택개정법(노후주택 처분시한) 개정 공포! 2023년 1월 12일 징수세의 경우 지방세법 시행령 개정으로 처리기간이 3년으로 연장되었으며, 과세항목 및 주택 소재지와 상관없이 처리기간이 공포기간은 23년 2월 28일부터 확정 1월 12일 이후 노후주택 처분은 소급 적용한다. 아직 없는 다주택자 매입세액공제! 아직 아님! 위의 보도자료가 22/12/21에 발표되었는데 이는 정부의 방향이고 다가구구입세 감면은 아직 통과되지 않았으며 의회에서 수정되어야 합니다! 아시다시피 2020년 2월 24일 해당 청구서에 대한 청구서 접수정보가 확인되었습니다. (내용은 법안정보시스템에서 확인되었습니다) 금일 재확인해보니 해당 법안은 계류안으로 등록되었으나 3월 국회 처리결과가 나오지 않아 확인하였습니다. 이게 여야간 합의가 될 것이라는 견해가 많지만(아직 가결되거나 부결된 것은 아니다) 어쨌든 중요한 점은 아직 안 됐다는 점! ! 그러니 반등이 오더라도 다들 매입세액은 꼭 확인하시길 바라겠습니다. 주로 지자체 국고에서 부담하는 매입세를 인상하면 결국 거래량은 정상화돼야 하는데, 예를 들어 서울의 경우 월평균 거래량이 6000건인데 현재는 2000건 안팎에 머물고 있다. 의회입장에서는 지방세 매입이 안정되더라도 다가구주택자 매입세 완화가 합의될 것이니 두고 보자!