자영업자인 경우 과세유형은 일반과세자와 간이과세자로 결정됩니다. 당시 기준은 연매출 8000만원이었으나 올해 2월 기준을 상향한다고 밝혔다. 그래서 오늘은 조세부담을 지고 있는 사업주님들께서 꼭 알아두셔야 할 2024년 간이과세표준 인상에 대해 정리해보겠습니다. 세금과 관련해 현실적인 조언이 필요하신 분들은 하단에 정리된 내용을 참고하시기 바랍니다. 기사.

1. 2024년부터 기준이 높아진다?2. 부가가치세 면제 기준은 무엇입니까?3. 나에게 더 유리한 과세 유형4. 간이납세자로의 전환을 방지하는 방법은 무엇입니까?

2024년부터 기준을 높이나요?

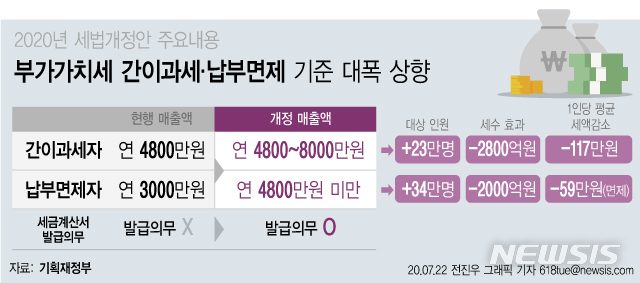

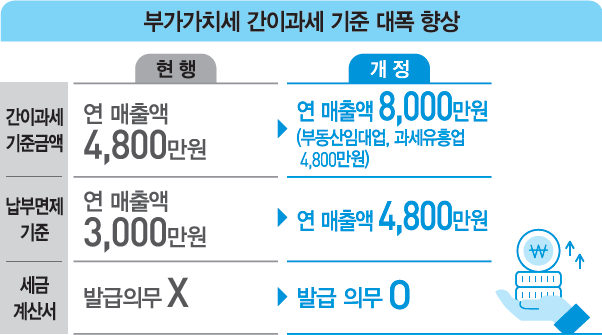

2024년 2월 간이과세자 결정 연간 매출액 기준을 8천만원에서 1억400만원 미만으로 상향한다고 발표됐다. 어찌됐든 코로나 시대 이후 지속된 경기 침체로 소상공인의 세금 부담을 덜어주기 위한 것이다. 이번 문제는 이런 목적으로 결정된 것 같습니다. 대통령령으로 정할 수 있는 한도까지 인상돼 14만여 소상공인과 자영업자의 세금 부담이 줄어들 것으로 예상된다. 다만 간이과세자 기준이 높아지면서 부가가치세와 부동산 임대업에 대한 면제도 줄어들 것으로 예상된다. 규격 등에 대해 궁금해하시는 분들이 많으신데, 관련 정보를 모두 정리해드리니 아래 내용을 잘 참고하시기 바랍니다. 부가가치세 면제 기준도 높아지나요?

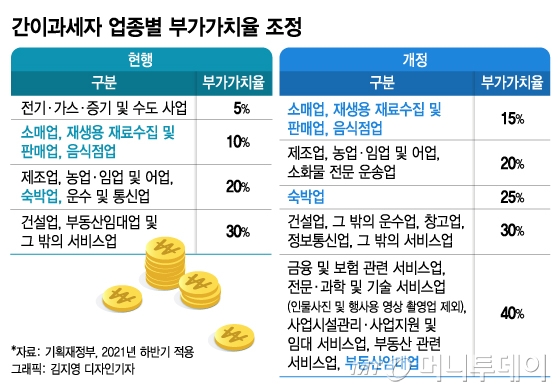

종전에는 간이과세자 판정 기준이 연매출액 8천만원 미만, 부가가치세 면제 기준도 연매출액 4천800만원 미만이었다. 따라서 기준이 높아지면 부가가치세 면제 기준도 높아질 수 있다고 생각하는 사람들도 있다. 이런 경우가 많을 수 있습니다. 다만, 부가가치세 납부면제 기준은 기존 기준과 동일할 것으로 예상돼 전년도 매출이 4,800만원 미만인 경우에만 부가가치세 납부가 면제된다. 지급면제 대상이더라도 실적불이행신고를 하여야 합니다. 그러니 이 점을 명심하시기 바랍니다. 어떤 유형의 과세가 나에게 더 유리합니까?

기존에 일반납세자로 분류됐던 사람도 간이과세자 기준이 높아지면 과세유형을 바꿀 수 있는 경우가 많다. 그래서 현재 귀하가 운영하고 있는 사업에 적합한 과세의 종류에 대해 많은 관심을 가지실 것이라 생각합니다. 과세자에게는 매입세액 관련 공제가 적용되지 않으므로, 현재 영위하고 있는 사업에 적합한지 신중히 검토해야 합니다. 구매 관련 비용이 많이 발생하거나 사업을 시작하거나 운영하면서 많은 고객을 확보해야 하는 사업자라면 일반세무사입니다. 유리할 수 있습니다. 간이납세자로의 전환을 방지하는 방법은 무엇입니까? 현재 일반과세자로 분류돼 있지만 올해 7월 간이과세 기준이 인상되면 과세 유형을 바꿔야 하는 사람도 있다. 물론 단순과세형을 선호한다면 문제가 되지 않겠지만, 일반납세자로 남고자 하는 이들에게는 불편한 상황이다. 그럴 수도 있습니다. 이 경우에는 지방세무서나 국세청 홈택스 서비스를 통해 간이면제 신고를 할 수 있습니다. 국세청 홈택스 서비스를 통해 세금면제신고를 하는 간단한 방법은 다음과 같습니다. -> 국세청 홈택스 홈페이지 접속 후, 검색창에 ‘간편면세신고’를 검색하세요. 부가가치세, 종합소득세 등 세금에 관한 도움은 어디서 받을 수 있나요? 간이납세자 결정 기준이 높아지면서 많은 사업주들이 과세 유형 전환, 세금 신고 등 다양한 서비스를 요청하고 있다. 정보를 찾고 계시지만, 세금 관련 자격증이 없어 세금 관련 업무를 수행하는데 많은 어려움을 겪고 계십니다. 국내 1위 세무사 검색 플랫폼인 는 국세청을 비롯한 다양한 경험을 가진 세무사를 대상으로 집에서 실시간 세무 상담 및 세금 견적 비교 서비스를 제공합니다. 세무사의 경험과 비용, 리뷰는 물론, 장부, 과세종목전환, 법인설립 등 다양한 업무에 대한 상담과 진행을 도와드릴 수 있으니 더 이상 혼자서 고민하지 마시고 이 플랫폼을 통해 집에 앉아 있으면서도 다양한 도움을 편리하게 받아보세요. 세무사로부터 세무에 관한 다양한 도움을 받아보세요. ?세무사는 700명의 세무사를 보유한 국내 1위 세무사 플랫폼입니다. www.findsemusa.com 2017년 첫 오픈 이후 2023년까지 수백만 명의 한국인이 방문했습니다… blog.naver.com