오늘은 론마스터답게 대출과 관련한 이야기를 해보겠습니다. 어제 한은이 금리를 동결하면서 앞으로 경제상황은 알 수 없게 되었습니다. 경기가 나아진 상태라 동결한 것이 아니라 경기침체 우려로 인한 동결 가능성이 높아보이기 때문입니다.그래서 앞으로 이자납부에 어려움이 있으리라 판단되어 정부지원상품 중에서도 담보대출 부문에선 탑클래스인 특례보금자리론과 디딤돌의 상환방법를 알아보고 이자를 계산하는 방법도 같이 알려드리도록 하겠습니다.

특례보금자리론 / 디딤돌상환방법

정부지원 담보대출인 특례보금자리론과 디딤돌대출의 상환방법은 세가지로 나뉩니다. 원리금균등분할상환

대출일부터 만기일까지 매월 상환하는 원금과 이자의 합계가 동일한 상환방법입니다. 매달 동일한 금액을 납부하기에 자금계획을 짜는데 도움이 됩니다. 그리고 만기일시상환보다는 이자비용도 절감할 수 있습니다. 원금균등분할상환

체감식분할상환이라고도 불리며, 대출일부터 만가ㅣ일까지 매월 동일한 원금이 상환되고 이자는 남은 잔액에 따라서 계산되어 매달 상환하는 원금과 이자의 합계가 감소하는 상환방식입니다. 이자비용을 가장 많이 절감하는 상환방식으로 햇살론 등 정부지원상품에서만 적용되는 경우가 많습니다. 금융사에서 만든 자체상품들은 이 상환방법으로 납부하는게 거의 없다시피하죠.. 체증식분할상환

대출일부터 만기일까지 매달 상환하는 원금과 이자의 합계가 증가하는 상환방식입니다. 원금균등분할상환과는 거의 반대되는 개념이죠. 이는 누구나 가능한 것은 아니고 채무자가 만 40세 미만이어야 하며 주택금융공사가 사전심사하는 경우에 한해서만 이 상환방식으로 납부할 수 있습니다. 물론 이자만 납부하는 기간은 제하고, 원금상환이 시작되는 고정금리기간 중에만 적용됩니다.

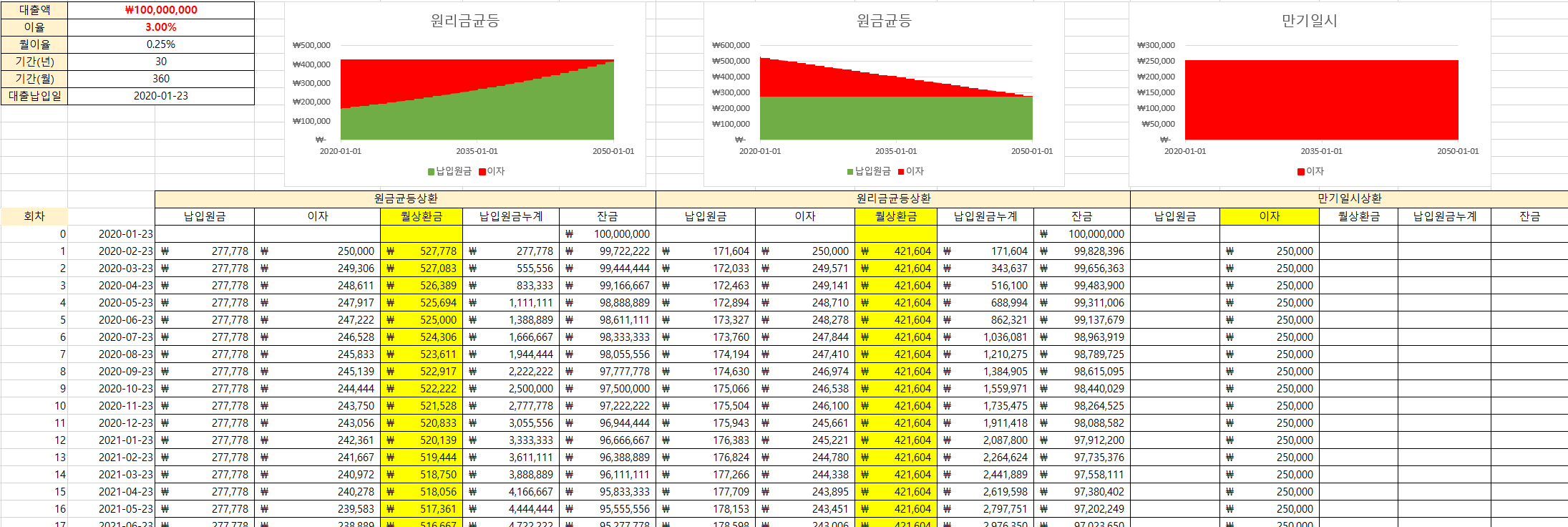

상환방식에 따른대출이자계산기

위와 같이 1억을 연 금리 3%로 거치기간 없이 30년 만기 대출이자를 계산해보도록 하겠습니다.상환방식 별로 계산한 것을 보도록 하겠습니다.

체감식, 즉 원금균등분할상환방식은 월납입금액이 278,765 ~ 524,352원 이고 총 이자비용은 45,129,464원 입니다.원리금균등분할상환방식으로 계산하면 월납입금은 421,604원 입니다. 총 이자는 51,788,126원 입니다.체증식분할상환방식으로 대출을 실행하면, 월납입금액은 254,794 ~ 661,124원 입니다. 총 이자비용은 62,240,921원 입니다.이처럼 이자비용을 가장 줄이고 싶다면 원금균등분할상환방식으로 상환하는게 합리적이고, 매달 내는 금액이 부담스러운 수준이라고 여겨진다면 체증식분할상환으로 납부하는 것이 합리적이라고 할 수 있습니다. 본인의 조건에 맞춰 잘 선택하시길 바랍니다. 아래로 들어가시면 보다 정확하게 계산할 수 있으니 참고하시기 바랍니다. 월별상환원리금 | 예상대출조회 | 주택담보대출 | 한국주택금융공사월별상환원리금 대출상환원리금 조회 본 계산기의 원리금상환액은 실제 금융기관에 납부하셔야 하는 원리금과 다소 차이가 날 수 있습니다. 일수가 30일 이하인 달(2,4,6월 등)에는 본 계산기의 원리금상환액보다 다소 적은 금액을, 일수가 31일까지인 달 (1,3,5월 등)에는 본 계산기의 원리금상환액보다 다소 많은 금액을 납부하시게될 수 있으나, 대출만기까지 납부하시는 총 금액에는 차이가 없습니다. 대출금액 원 대출만기 상환방법 거치기간 년 대출일자 분할납입일 일 대출금리 % 조회하기 용어 안내 거치기간 : 원금 상환없이 이자만 납부하…www.hf.go.kr 오늘은 이와 같이 특례보금자리론과 디딤돌대출의 상환방식과 이를 계산하는 방법에 대해서 상세히 살펴봤습니다. 그리고 어떤 상환방식이 상황에 따라 더 유리한지도 같이 확인해 봤습니다. 제 글을 참고하여 본인에게 알맞은 상환방식을 선택하시어 이자비용을 최소화 하고 앞으로의 자금계획을 짜는데 도움이 되셨으면 정말 좋겠습니다. 그럼 다음 글에서 다시 만나요!